交7年保费,手术时一分不赔?盲目购买的保单可能也是“废纸”

付保费时从不缺席,要理赔时发现“不赔”?

一个真实的故事:保险柜里的“废纸”——李姐每年准时缴纳8000元保费,连续交了七年。去年母亲突发心脏病手术,花费12万,社保报销后自付5万。她翻出保险合同准备理赔时,却愣住了——她买的是储蓄型年金险,根本不含疾病医疗报销责任。

**“保险推销员明明说这保险‘什么都保’啊!”**这句话背后,是无数人的共同困境。

为什么你的保险可能“白交了”?

第一种可能:保险买错了“工种”

就像你不能让厨师去修车,不同的保险负责不同的风险:

-

**医疗险:管报销医疗费(像单位的“财务”,实报实销)

-

**重疾险:确诊合同约定的重疾后,一次性给一笔钱(像“应急资金”,自由支配)

-

**意外险:保意外伤害导致的医疗、伤残或身故(像“特种兵”,只管特定情况)

-

**寿险:保身故或全残(像“托孤人”,为家人留保障)

-

**年金险:按时领钱,主要用于养老或教育(像“工资卡”,定期发钱)

很多人像李姐一样,买的是年金险(储蓄功能),却指望它报销医疗费。这是最常见的“保险错配”。

第二种可能:保障“缺胳膊少腿”

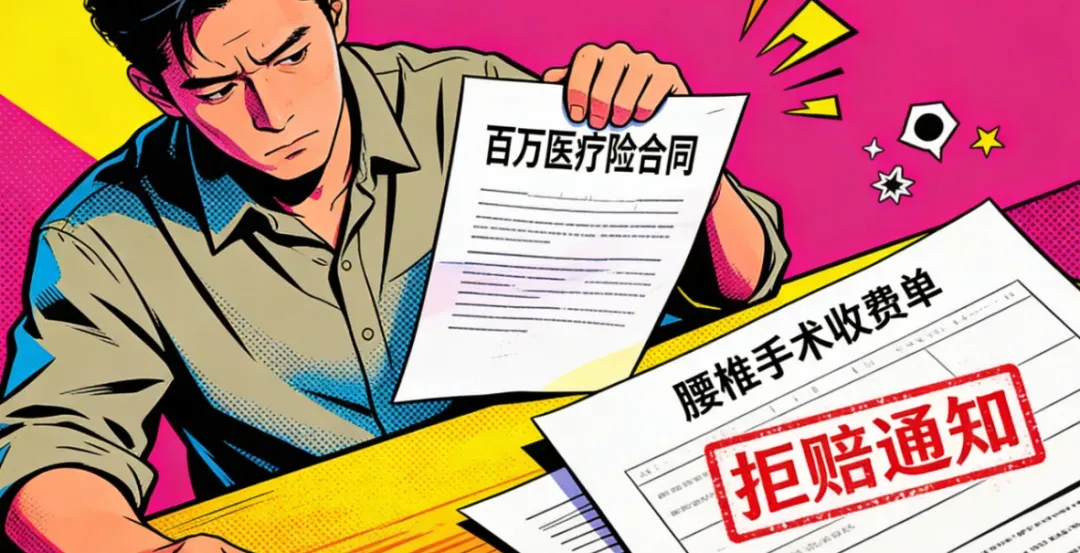

王先生买了份百万医疗险,每年保费500元。直到因腰椎间盘突出住院手术,才发现这款产品的重大缺陷:

-

不保普通门诊手术(他的手术被归为此类)

-

不包含物理治疗费用(术后康复花费2万全自费)

-

床位费每天限报200元(他住的是380元/天的病房)

保险买了,但关键保障缺失,就像买了把锁,却发现没钥匙孔。

第三种可能:触发“责任免除”

张女士买了重疾险,后被确诊甲状腺癌。申请理赔时却被拒,理由是:

-

她投保前已有甲状腺结节

-

健康告知时选择了“无异常”

-

保险公司认定她“未如实告知”

保险合同中的“责任免除”条款(通常在第5-10页的小字部分),列出了不赔的情况,常见的有:

-

投保前已存在的疾病(既往症)

-

等待期内出险

-

酒驾、吸毒、高危运动导致的伤害

-

整形美容、牙科治疗等

你的保单“体检”清单

花一小时,省几万元

第一步:找出所有保单,制作“保障地图”

找一个周末下午,完成这三件事:

物理整理:把家里所有保单找出来,按人分类

电子备份:用手机拍下每份保单的“重要三页”:

-

第1页(投保人、被保险人信息)

-

保险责任页(保什么)

-

责任免除页(不保什么)

-

制作表格(手写或Excel均可):

-

保单名称保障谁保什么不保什么每年交多少交多久保多久

第二步:对照生活阶段,检查保障缺口

根据你当前的人生阶段,保单应有不同侧重点:

如果你是30-40岁家庭支柱:

-

寿险保额≥家庭年收入×5倍(覆盖房贷+子女教育+父母赡养)

-

重疾险保额≥30万(覆盖3-5年收入损失)

-

医疗险保额≥200万(应对大额医疗费)

-

意外险保额≥100万(高杠杆保障)

如果你是50岁以上父母:

-

医疗险必须有(年龄越大越需要)

-

意外险重点关注意外医疗额度

-

慎买重疾险(保费可能倒挂,即总保费>保额)

-

关注防癌险(核保相对宽松)

第三步:特别关注这五个“关键数字”

-

**等待期:**医疗险通常30天,重疾险90-180天。等待期内出险不赔。

-

**免赔额:**医疗险常见1万元/年。1万以下不赔。

-

**报销比例:**有社保身份且经社保结算后,通常报100%;未经社保可能只报60%。

-

**保证续保期:**医疗险最长为20年。到期需重新审核。

-

**现金价值:**退保时能拿回的钱。前期很低(可能只有保费的30%),长期持有后才增长。

发现买错了?别慌,有补救方法

情况一:保障完全错配(如想报医疗却买了年金)

建议操作:

-

**先买对,再退错:**先投保正确的医疗险(注意等待期),生效后再考虑处理错配保单

-

**评估退保损失:**查看保单“现金价值表”,算清退保能拿回多少

-

**利用宽限期:**如果刚买不久(20天内),犹豫期退保可全额返还保费

情况二:保障额度不足

建议操作:

-

**补充型购买:**原有重疾险保额10万?再加一份20万消费型重疾险,成本更低

-

组合搭配**:**百万医疗险(1万免赔额)+小额住院医疗险(0免赔额)=无缝覆盖

-

**关注新产品:**保险产品迭代快,新产品的保障范围可能更优

情况三:健康变化导致无法新增保障

最棘手但最重要的补救:

-

**绝对不要退保:**已有保单是你唯一的保障,哪怕不完美

-

**挖掘现有保单价值:**部分重疾险可“保单升级”或“保障转换”

-

寻找替代方案:

-

税优健康险(可带病投保,但保额低)

-

普惠型医疗险(如“惠民保”,通常不限健康状况)

-

特定疾病保险(如防癌险,健康告知较宽松)

我们往往对保险抱有一种浪漫想象:付了钱,就把风险“转移”出去了。但现实是,保险是精密的金融合约,需要你保持清醒和主动。

**今天花一小时研究保单,可能比过去五年盲目缴费更有价值。**因为真正的保障,不在于你交了多少钱,而在于你真正理解:当风险来临时,那份合同能为你做什么、不能做什么。

这或许是对自己、对家人最负责任的一小时。毕竟,保险可以重买,但风险不等人。